|

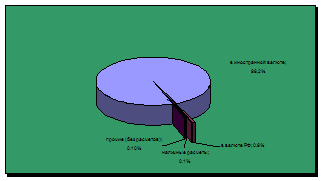

Дипломная работа: Таможенно-банковский валютный контроль во внешнеторговом оборотеДипломная работа: Таможенно-банковский валютный контроль во внешнеторговом оборотеВведение 1. Таможенно-банковский валютный контроль во внешнеторговом обороте 1.1 Этапы развития валютного контроля в Российской Федерации 1.2 Теоретические аспекты валютного контроля в Российской Федерации 1.3 Ответственность за нарушение валютного законодательства 2. Деятельность Иркутской таможни в области валютного контроля 2.1 Анализ работы Иркутской таможни по осуществлению валютного контроля за 2008 год 2.2 Анализ работы Иркутской таможни по осуществлению валютного контроля в неторговом обороте 3. Проблемы осуществления и перспективы развития системы валютного контроля 3.1 Проблемы осуществления валютного контроля 3.2 Предложения по совершенствованию валютного контроля 3.3 Перспективы развития системы валютного контроля 4. Организация рабочего места при работе за ПЭВМ инспекторами таможенной службы отдела валютного контроля Иркутской таможни Заключение Список использованных источниковПриложения ВведениеСтановление российской экономики, развитие внешнеэкономической деятельности страны невозможны без развитого финансового рынка, составной частью которого является валютный рынок. Являясь формой организации движения валютных ценностей в Российской Федерации (РФ), валютный рынок в последние годы развивался быстрыми темпами: появились новые уполномоченные банки, валютные биржи, валютные отделы на фондовых биржах, широкая сеть обменных пунктов, растет объем валютной выручки предприятий от экспорта товаров, работ и услуг. Актуальность темы обусловлена необходимостью выявления причин, условий и факторов, приводящих к изменению валютной политики в стране, и выработки на этой основе предложений по созданию комплексной системы валютного контроля, адекватной происходящим переменам в экономической ситуации в России. Валютный контроль является инструментом денежно-кредитной политики, частью механизма финансовой стабилизации, развития внешней торговли и экономического роста. Происходящая в настоящее время либерализация валютного законодательства в целом соответствует ситуации, сложившейся в экономике страны. Однако меры валютного контроля, принятые в законодательном порядке государством, еще недостаточно проработаны как в институциональном, так и в организационно-методическом плане. Принимаемые государством усилия по совершенствованию механизма валютного контроля за внешнеторговыми операциями, введение в действие новых федеральных законов в данной сфере деятельности и Таможенного кодекса РФ свидетельствуют о том, что экспортно-импортные операции остаются трудно контролируемыми. Это в значительной мере связано с имеющимися противоречиями в действующем валютном законодательстве, с разделением механизма валютного контроля по осуществлению внешнеторговых операций между таможенными органами и банковскими структурами, что привело к его ослаблению. С того момента, когда «заработал» механизм валютного контроля за поступлением экспортной выручки, основным способом сокрытия валютных средств за рубежом стали импортные операции. Появилась необходимость контролировать не только экспортные сделки, но также и импортные. Так как расчет по внешнеторговым операциям, в большинстве случаев, невозможно осуществить без предоставления услуг уполномоченного банка, то и контролировать данные сделки целесообразнее во взаимодействии с банками. Данное направление валютного контроля получило название таможенно-банковский валютный контроль за экспортно-импортными операциями. Введенная в начале 90-х годов система таможенно-банковского валютного контроля (ТБВК) за внешнеторговыми операциями с расчетами в иностранной валюте, а с 2000 года и в валюте РФ, дала свои определённые результаты. Объем незаконного вывоза капитала из России сократился в несколько раз, снизился процент нерепатриации экспортной валютной выручки, увеличилось поступление валюты в страну, вырос объем таможенных платежей, перечисляемых в доходную часть федерального бюджета РФ. Основной целью выпускной квалификационной работы является обоснование целесообразности и необходимости совершенствования механизма валютного контроля и выработка предложений по повышению результативности таможенного валютного контроля за внешнеторговыми операциями. Цели работы: а) изучение теоретических основ формирования механизма валютного контроля и этапов его развития; б) раскрытие сущности системы таможенно-банковского валютного контроля; в) проведение анализа результатов деятельности Иркутской таможни в области валютного контроля; г) выявление проблем осуществления валютного контроля; д) разработка рекомендаций по совершенствованию системы валютного контроля. Для достижения этой цели были поставлены следующие задачи: а) исследование механизма валютного контроля за экспортными, импортными и бартерными операциями; б) исследование деятельности отдела валютного контроля Иркутской таможни; в) анализ результатов работы отдела валютного контроля в зоне деятельности Иркутской таможни; г) выявление проблем осуществления валютного контроля; д) предложения по усовершенствованию работы отдела Валютного контроля. Объект исследования: валютный контроль, осуществляемый таможенными органами. Источниками информации: Для раскрытия этой темы были использованы работа написана с использованием Федерального закона Российской Федерации № 173-ФЗ «О валютном регулировании и валютном контроле», других нормативно-правовых актов, учебных пособий, статистических ежегодников и периодических изданий. Так же были использованы данные статистической отчетности Иркутской таможни в области валютного контроля за 2007-2008 г. В первой главе рассматривается механизм валютного контроля за экспортными, импортными и бартерными операциями, а также роль таможенных органов в системе валютного контроля. Вторая глава посвящена анализу внешнеэкономической деятельности и результатов работы отдела валютного контроля Иркутской таможни. В третьей главе представлены основные направления решения проблемы, а также выводы и предложения по совершенствованию системы валютного контроля, перспективы развития таможенного контроля РФ. 1. Таможенно-банковский валютный контроль во внешнеторговом обороте В настоящее время в России действует совместная система таможенно-банковского валютного контроля, который осуществляется по трем направлениям: а) экспортный валютный контроль; б) импортный валютный контроль; в) валютный контроль за внешнеторговыми бартерными сделками. Экспортный валютный контроль направлен на недопущение сокрытия валютной выручки от экспорта товаров и обеспечение своевременного и полного ее поступления в РФ и зачисления на валютный счет экспортера. При помощи импортного валютного контроля осуществляется контроль за соответствием сумм платежей в иностранной валюте, переведенной в оплату за импортируемые товары, стоимости фактически ввезенных в Россию товаров. Основная задача валютного контроля за внешнеторговыми бартерными сделками – контроль за соответствием объемов экспортируемых за границу и импортируемых в обмен в Россию товаров, работ и услуг. 1.1 Этапы развития валютного контроля в Российской ФедерацииСистема валютного регулирования и валютного контроля России прошла в своем развитии несколько этапов. Первый этап (1917-1986) характеризовался существованием жесткой государственной валютной монополии, что означало исключительное право государства на проведение всех кредитных, расчетных и других финансовых операций, связанных с иностранными государствами, фирмами, юридическими и физическими лицами. Непосредственное осуществление валютной монополии, включающее исключительное право на совершение сделок с золотом, серебром и металлами платиновой группы в монетах, слитках и сыром виде, а также с иностранной валютой, платежными документами в иностранной валюте было возложено на Государственный банк РСФСР, позже - на Госбанк СССР. Международные расчеты СССР, в том числе расчеты и кредитование по внешней торговле, а также ряд других валютных операций, которые до этого совершались Управлением иностранных операций Госбанка СССР, были переданы Внешторгбанку СССР. Валютная монополия была теснейшим образом связана с монополией внешней торговли, поскольку предполагала полную централизацию валютных доходов от экспорта, а также централизованное финансирование импорта. Право выступать в роли продавца и покупателя на внешнем рынке принадлежало в течение этого периода Государственному комитету СССР по внешним и экономическим связям и Министерству внешней торговли СССР. Государственный монополизм царил и на внутреннем валютном рынке, существовавшем тогда в зачаточной форме. Право на совершение на территории СССР операций по покупке у организаций и граждан, а также по продаже им валютных ценностей являлось исключительным правом Госбанка СССР. Таким образом, сформировавшаяся в рассматриваемый период система характеризовалась практически полной изолированностью внутреннего товарного денежного рынка от мировых рынков товаров, услуг и капиталов; централизацией управления валютными ресурсами государства; минимальным числом непосредственных участников внешнеэкономической деятельности; запретом на владение и обращение валютных ценностей внутри страны. Второй этап развития системы валютного регулирования и валютного контроля начался в 1986-1987 годах с децентрализации и либерализации внешнеэкономической деятельности, когда значительное число хозяйствующих субъектов, как и внешнеторговые объединения, получили право прямого выхода на внешний рынок. Предприятия-экспортеры стали получать в свое распоряжение иностранную валюту, зачислявшуюся в специальные валютные фонды, формировавшиеся на основе долгосрочных нормативов. В условиях начавшегося бурного развития совместного предпринимательства на территории России число участников внешнеэкономической деятельности существенно возросло. Стремление к сохранению важной роли государства и упорядочению отношений в сфере внешней торговли проявилось в том, что в декабре 1988 - марте 1989 годов было введено лицензирование экспорта и импорта ряда товаров с одновременным квотированием стоимости объемов операций по отдельным товарным позициям. В то же время усиливались и либеральные тенденции: с января 1991 года всем юридическим лицам - резидентам был открыт свободный доступ на внутренний валютный рынок. В процессе валютно-финансовой интеграции страны с мировой экономикой в результате начавшейся в 1990 году широкомасштабной реформы банковской системы была отменена монополия Внешэкономбанка СССР на проведение валютных операций. Существовавшие ранее ограничения на участие зарегистрированных на территории РСФСР юридических лиц во внешнеэкономической деятельности, в том числе и посреднической, были отменены Указом Президента РСФСР от 15.11.1991 г. № 213 «О либерализации внешнеэкономической деятельности на территории РСФСР». В соответствии с данным Указом граждане, а также юридические лица независимо от формы собственности получили право на проведение валютных операции и на открытие валютных счетов в уполномоченных банках. Беспрецедентное расширение круга предприятий-экспортеров и банков, осуществляющих их валютное обслуживание, постепенно привело к пониманию необходимости специального регулирования валютных отношений, создания унифицированных правил проведения валютных операций, придания одному из органов государственной власти полномочий органа валютного регулирования. В результате, в марте 1991 года был принят Закон СССР № 1982-1 «О валютном регулировании», который и явился началом третьего этапа развития системы валютного регулирования и валютного контроля. Закон 1991 года стал первым универсальным документом, в котором была предпринята попытка комплексно урегулировать все важнейшие стороны валютных отношений субъектов внешнеэкономической деятельности, благодаря чему были установлены основные принципы и порядок проведения валютных операций на территории СССР, разграничены полномочия государственных органов и определены функции банковской системы в области валютного регулирования и валютного контроля. Впервые в юридическую практику были введены такие понятия валютного регулирования, как «валютные ценности», «валюта СССР», «иностранная валюта», «резиденты», «нерезиденты», «валютные операции», «текущие валютные операции», «валютные операции, связанные с движением капитала». Этим Законом намечены основные цели и направления валютного контроля, введены понятия органа валютного контроля, а также положения об отчетности по валютным операциям и ответственности за нарушение валютного законодательства. Начало новому, четвертому этапу развития российской системы валютного регулирования и валютного контроля положило вступление России в Международный валютный фонд, Международный банк реконструкции и развития и Международную ассоциацию развития в июне 1992 года. Российское государство было поставлено перед качественно новыми проблемами самостоятельного вхождения в мировое экономическое пространство на основах равноправия и соответствия жестким стандартам. Первым шагом на этом пути стало принятие 9 октября 1992 года Закона Российской Федерации № 3615-1 «О валютном регулировании и валютном контроле». Данный этап охарактеризовался переходом от стадии установления общих принципов осуществления валютных операций к специальному регулированию их конкретных видов, а также включением в систему валютного контроля практически всех значимых видов валютных отношений (импортных, бартерных, валюто-обменных, связанных с обращением драгоценных металлов). Введение Закона 1992 года впервые определило само понятие «валютного контроля», принципы осуществления валютных операций в Российской Федерации, полномочия и функции органов валютного регулирования и валютного контроля, права и обязанности юридических и физических лиц в отношении владения, пользования и распоряжения валютными ценностями, ответственность за нарушения валютного законодательства. Начиная с 1998 года можно говорить о вхождении России в пятый этап развития системы валютного регулирования и валютного контроля, который начался с ужесточения административных мер валютного контроля за репатриацией валютной выручки от экспорта и обоснованностью импортных платежей. Однако принятые в августе - сентябре 1998 года в связи с общеэкономическим, бюджетным и банковским кризисом меры Банка России по усилению экспортного и импортного валютного контроля оказались чрезвычайно жесткими, и под угрозой полного разрушения действующей системы внешней торговли они были вскоре отменены. Начиная с 2001 года сложились предпосылки для формирования новой, либеральной тенденции в развитии системы валютного регулирования и валютного контроля, поскольку лишь такой подход позволяет создать необходимые условия для эффективной реализации экономического потенциала государства. Унаследованная с советских времен громоздкая бюрократическая система валютного регулирования и валютного контроля не могла отвечать потребностям рыночной экономики. Либеральная концепция минимизации вмешательства государства в экономику в результате реформ валютного регулирования и валютного контроля стала основой для радикальной перестройки сложившегося в Российской Федерации порядка проведения валютных операций. Апогеем реформирования валютной системы России стало принятие Федерального закона от 10 декабря 2003 года № 173-ФЗ «О валютном регулировании и валютном контроле» (далее - Закон), в соответствии с которым отменены многие валютные ограничения и установлено, что валютные операции между резидентами и нерезидентами осуществляются без ограничений, за исключением предусмотренных в самом Законе случаев. Следует отметить, что, в отличие от Закона 1992 года, большинство норм Закона имеют прямое действие, что создает атмосферу стабильности, облегчает восприятие правил и обеспечивает субъектам рынка необходимую свободу для маневра. А за счет резкого сокращения количества подзаконных актов нормативного характера достигается прозрачность системы валютного регулирования и валютного контроля, требование повышения степени которой становится все более актуальным с учетом процесса интеграции страны в мировую экономику. Со времени вступления в силу Закона произошли существенные изменения, среди которых надо отметить общее оздоровление финансовой ситуации в Российской Федерации и укрепление национальной валюты. Известно, что лишь в условиях стабильно развивающейся экономики и эффективной финансовой системы возможна либерализация валютного регулирования, которая в свою очередь должна обеспечить ускорение темпов роста национальной экономики. При данных условиях первоочередной целью валютного контроля становится решение таких задач, как создание максимально благоприятных условий для развития внешней торговли, привлечения внешних инвестиций, стимулирования инвестиционной активности, обеспечения финансовой стабильности. Законом предусмотрена гибкая система установления и снятия ограничений на осуществление валютных операций, находящаяся в тесной взаимосвязи с уровнем развития национальной экономики и состоянием финансово-кредитной системы страны. В этой связи отдельные положения Закона начали применяться с 1 июня 2005 года, другие - только с 1 января 2007 года, некоторые прекратили действовать с 1 января 2007 года. Так, с 1 июля 2006 года были сняты ограничения на резервирование средств участниками валютных расчетов при проведении любых операций движения капитала, требование об обязательном использовании специальных счетов при осуществлении отдельных видов валютных операций, регулируемых Банком России, а также снято ограничение обеспечения исполнения обязательств нерезидента перед резидентом при проведении валютных операций. С 1 января 2007 года в Законе произошли существенные изменения, оказывающие влияние на права и обязанности граждан и юридических лиц, возникающие в связи с совершением валютных операций. Так, в частности, исключено понятие специального счета для осуществления по нему валютных операций в случаях, предусмотренных Законом (п. 10 ч. 1 ст. 1 Закона). Утратили силу части 1, 2 и 3 статьи 8 Закона. Для резидентов, например, теперь не требуются больше специальные счета при совершении таких валютных операций, как расчеты и переводы при предоставлении кредитов и займов в иностранной валюте резидентами нерезидентам, а также резидентами от нерезидентов; операции с внешними ценными бумагами, включая расчеты и переводы, связанные с передачей внешних ценных бумаг, и другие. Не требуются также специальные счета во многих случаях и для нерезидентов. Прекратила действие также часть 4 статьи 8 Закона, согласно которой расчеты и переводы при предоставлении кредитов и займов в валюте РФ резидентами нерезидентам осуществлялись только путем зачисления суммы кредита или займа на банковский счет нерезидента в валюте Российской Федерации, открытый в уполномоченном банке. Отсюда следует, что теперь такие суммы могут зачисляться как на счет нерезидента в валюте РФ в уполномоченном банке на территории России, так и на счет нерезидента в валюте РФ, открытый в банке за пределами территории Российской Федерации. В связи с отменой части 8 статьи 8 Закона расчеты между резидентами и нерезидентами по операциям с внутренними и внешними ценными бумагами могут по их свободному усмотрению осуществляться как в валюте Российской Федерации, так и в иностранной валюте. Банк России теперь не требует использования специального счета при совершении валютных операций между физическими лицами - резидентами и нерезидентами с внешними ценными бумагами на сумму свыше 150000 долларов в течение календарного года. Не действует более статья 16 Закона, а вместе с ней и предусмотренная в этой норме возможность установления Банком России требования о резервировании со всеми подробностями, связанными с этим требованием. Также с 1 января 2007 года утратила силу и статья 21 Закона, которая предусматривала обязательную продажу части валютной выручки на внутреннем валютном рынке Российской Федерации, а также требование о предварительной регистрации в налоговых органах счета (вклада), открываемого в банках за пределами территории Российской Федерации, ранее установленное статьями 12 и 18 Закона. Как видим, Закон предусматривает гибкую систему установления и снятия валютных ограничений на осуществление валютных операций, ряд из которых рассматривался законодателем в качестве временных мер и действовал исключительно до 1 января 2007 года. Тем самым значительно расширены права российских участников внешнеэкономической деятельности и заложены основы для дальнейшей либерализации валютных отношений. Постепенное, поэтапное изменение системы валютного регулирования и валютного контроля являет собой один из наиболее удачных примеров проведения реформ в России. Результатом преобразования системы валютного регулирования и валютного контроля стал переход от неправовых, разрешительных принципов к совершенно объективным и правовым, действующим во всем цивилизованном мире механизмам регулирования валютных операций. Современная система российского валютного законодательства максимально упрощена, она не требует от субъектов внешнеэкономической деятельности серьезных трудовых, финансовых и временных затрат на изучение нормативной базы в области валютного контроля, наделяя их при этом широким кругом прав при осуществлении валютных операций, открытии и ведении счетов. В то же время упрощение порядка осуществления валютных операций, открытия и ведения счетов отнюдь не означает смягчения мер административного воздействия за несоблюдение норм валютного законодательства. Одновременно с реформированием нормативной базы в валютной сфере происходила перестройка институциональной системы валютного контроля от нескольких дублирующих полномочия друг друга в сфере валютного контроля субъектов к четко структурированной системе органов и агентов валютного контроля. Отмена ограничений в валютной сфере, рост и укрепление российской экономики в перспективе позволит в полном объеме перейти к полной конвертируемости рубля. Следует особо отметить, что либеральное законодательство подразумевает широкие возможности для участников внешнеэкономической деятельности. При этом существенное изменение методов валютного регулирования, направленное на снятие излишнего административного давления на резидентов и нерезидентов, повышение инвестиционной привлекательности России не предполагает снижение нагрузки на органы и агентов валютного контроля. При таком подходе законодатель устанавливает необходимость четкого отлаженного механизма контроля со стороны государства. Либерализация валютного законодательства Российской Федерации, заключающаяся в снятии таких ограничений, как резервирование, использование специального счета и т.д., не создает предпосылок для изменения системы валютного контроля в целом. Подводя итоги сказанному, можно сделать вывод о том, что либерализация валютного законодательства Российской Федерации, безусловно, способствует развитию различных направлений внешнеторговой деятельности, укреплению стабильности национальной валюты Российской Федерации и переходу к свободной конвертируемости рубля. При этом валютная либерализация не приводит к отмене валютного контроля. Более того, увеличение объемов валютных операций, а также прав и свобод резидентов и нерезидентов, осуществляющих валютные операции на территории Российской Федерации, требует повышения эффективности валютного контроля - необходимости четкого реагирования со стороны государства, направленного на обеспечение защиты экономического суверенитета России, а также стабильности денежной системы и укрепления курса национальной валюты. 1.2 Теоретические аспекты валютного контроля в Российской ФедерацииРеализация валютной политики государства, валютное регулирование, обеспечение режима, установленного для проведения валютных операций, невозможны без осуществления контроля за применением валютного законодательства РФ, актов органов валютного регулирования и актов органов валютного контроля, исполнением субъектами валютных правоотношений возложенных на них обязанностей. В теории права соответствующий вид контроля получил название валютный контроль. В самом общем виде валютный контроль можно охарактеризовать как деятельность государства в лице органов и агентов валютного контроля, направленную на обеспечение соблюдения валютного законодательства при осуществлении конкретных валютных операций. Более развернутое определение валютного контроля сформулировано И. В. Хаменушко как «особый вид деятельности государства и некоторых негосударственных организаций, уполномоченных и обязанных выполнять на территории РФ контрольные функции при осуществлении операций, связанных с переходом права собственности и иных прав на валютные ценности, ввозом и пересылкой в РФ, вывозом и пересылкой из РФ валютных ценностей, а также операций нерезидентов в валюте Российской Федерации». Исходя из изложенного, целью валютного контроля является обеспечение соблюдения валютного законодательства РФ, а также актов органов валютного регулирования и актов органов валютного контроля при осуществлении валютных операций. Принципы валютного контроля в Федеральном законе № 173-ФЗ прямо не закреплены (ст. 3 содержит единые принципы, распространяющиеся в равной степени как на валютное регулирование, так и на валютный контроль). Однако путем толкования его норм можно выделить следующие принципы: а) законность — состоит в требовании неукоснительного соблюдения норм валютного законодательства РФ, актов органов валютного регулирования и актов органов валютного контроля при проведении контрольных мероприятий; б) обязательность — заключается в том, что осуществление контрольных мероприятий является не правом, а обязанностью органов валютного контроля и агентов валютного контроля (п. 1 ч. 7 ст. 23), при этом ответственность для органов валютного контроля, агентов валютного контроля и их должностных лиц устанавливается не только за нарушение ими прав резидентов и нерезидентов, но и за неисполнение функций, установленных указанным Федеральным законом (ч. 12 ст. 23); в) обеспечение коммерческой, банковской и служебной тайны — закреплен в ч. 8 ст. 23, согласно которой органы и агенты валютного контроля и их должностные лица обязаны сохранять в соответствии с законодательством РФ коммерческую, банковскую и служебную тайну, ставшую им известной при осуществлении их полномочий; г) институциональность - заключается в том, что органы агенты валютного контроля при наличии информации о нарушении актов валютного законодательства РФ и актов органов валютного регулирования лицом, осуществляющим валютные операции, или об открытии счета (вклада) в банке за пределами территории РФ, санкции к которому применяются иным органом валютного контроля, передают органу валютного контроля, имеющему право применять санкции к данному лицу, информацию, указанную в ч. 9 ст. 23; д) разграничение компетенции - проявляется в двух аспектах: общее разграничение компетенции между органами валютного контроля и агентами валютного контроля (ч. 1 и 2 ст. 23); разграничение компетенции между Правительством РФ (ч. 6 ст. 22), Банком России (ч. 4 ст. 22), Федеральной службой финансово-бюджетного надзора и агентами валютного контроля (ч. 5 ст. 22). Таким образом, валютному контролю подлежат все валютные операции независимо от того, осуществляются они свободно либо применительно к ним установлены валютные ограничения. Это объясняется тем, что даже свободное совершение валютных операций, «как правило, связано с выполнением ряда формальностей, представляющих собой меры пассивного контроля (например, предоставление статистических данных, составление паспорта сделки и т. п.). Такие меры позволяют организовать наблюдение органов валютного контроля за проведением любых валютных операций, накапливать информацию о движении валютных потоков и при необходимости корректировать валютную политику государства». Следовательно, валютные операции являются предметом валютного контроля. Объектом валютного контроля выступают резиденты и нерезиденты при проведении валютных операций. Субъекты валютного контроля - это «те государственные органы, а в ряде случаев - негосударственные организации и учреждения, которые наделены полномочиями проводить мероприятия по проверке соблюдения валютного законодательства». Сложившаяся сейчас система валютного регулирования и валютного контроля Российской Федерации составляет неотъемлемую часть финансовой системы страны, ее государственного финансового контроля. Основным ориентиром при построении существующей системы органов и агентов валютного контроля явилось формирование тесно взаимосвязанной структуры институтов валютного контроля, позволяющей эффективно осуществлять контроль за соблюдением хозяйствующими субъектами и гражданами валютного законодательства Российской Федерации при одновременном невмешательстве в их деятельность. Действующая двухуровневая модель валютного контроля способствует более эффективному исполнению комплекса мер административного и организационного характера, направленных на реализацию порядка совершения валютных операций, а также мер по выявлению, предупреждению и пресечению нарушений этого порядка. Первый уровень данной модели образуют Правительство Российской Федерации и органы валютного контроля, второй уровень представляют агенты валютного контроля. Одним из важнейших аспектов валютных отношений являются отношения между субъектами валютного контроля и лицами, деятельность которых является объектом контроля. Субъекты валютного контроля - это те государственные органы, а в ряде случаев негосударственные организации и учреждения, которые наделены полномочиями проводить мероприятия по проверке соблюдения валютного законодательства, представленные приложении А. В соответствии с Федеральным законом «О валютном реагировании и валютном контроле» Правительство Российской Федерации определяет федеральный орган исполнительной власти в качестве органа валютного контроля; обеспечивает взаимодействие данного органа валютного контроля с Центральным банком Российской Федерации, а также взаимодействие агентов валютного контроля (таможенных, налоговых органов и профессиональных участников рынка ценных бумаг, не являющихся кредитными организациями) с Банком России. Органами валютного контроля являются Центральный банк Российской Федерации и уполномоченная Правительством Федеральная служба финансово-бюджетного надзора (Росфиннадзор), Росфиннадзор исполняет функции по контролю и надзору в финансово-бюджетной сфере, а также валютный контроль за резидентами и нерезидентами, не являющимися кредитными организациями и валютными биржами. Созданная в Российской Федерации система валютного контроля призвана обеспечить соблюдение участниками валютного рынка и внешнеэкономической деятельности требований валютного законодательства при осуществлении валютных операций в сложившихся условиях все большего количества проводимых экспортных, импортных и других внешнеэкономических операций отечественными предприятиями (см. приложение 1). Статус агента валютного контроля имеют таможенные и налоговые органы, не являющиеся уполномоченными банками, профессиональные участники рынка ценных бумаг (брокеры, дилеры, управляющие, клиринговые организации, депозитарии; держатели реестра (регистраторы), организаторы торговли на рынке ценных бумаг). Таможенные органы осуществляют в пределах своей компетенции валютный контроль операций, связанных с перемещением товаров и транспортных средств через таможенную границу Российской Федерации, Федеральная налоговая служба (ФНС России) - функции по контролю за соблюдением валютного законодательства в рамках налогового контроля. Банк России осуществляет контроль за проведением валютных операций кредитными организациями, а также валютными биржами; взаимодействует непосредственно с Росфиннадзором, а также обеспечивает взаимодействие уполномоченных банков как агентов валютного контроля с Росфиннадзором, таможенными и налоговыми органами. Валютное законодательство не относит к органам валютного регулирования и контроля Министерство финансов Российской Федерации. Вместе с тем Минфин России обладает определёнными полномочиями в указанной сфере: вырабатывает единую государственную финансовую политику (включая валютную политику, политику управления внешним долгом, денежную и кредитную политику); представляет в Правительство Российской Федерации проекты федеральных законов, актов Президента Российской Федерации и Правительства Российской Федерации по данным вопросам. В ведении Минфина России находятся субъекты валютного контроля; Росфиннадзор, Федеральная налоговая служба. Межведомственный обмен информацией между Банком России и Минфином России осуществляется в основном на стадии согласования отдельных нормативных документов и исполнения некоторых правительственных решений (по расчету государственного долга, выполнения межгосударственных программ и т.д.). Федеральная служба по финансовым рынкам, которой подотчётны профессиональные участники рынка ценных бумаг - агенты валютного контроля, субъектом валютного контроля не является. Основные отличия современных органов валютного контроля от агентов валютного контроля состоят в том, что первые обладают более широкими полномочиями в сфере валютного контроля. Агенты валютного контроля производят надзор (наблюдение, мониторинг) за резидентами и нерезидентами на предмет соблюдения последними актов валютного законодательства Российской Федерации и актов органов валютного регулирования, полноты и достоверности учёта и отчётности по валютным операциям резидентов и нерезидентов; исполняют функции координации (запрашивают и получают документы согласно установленному перечню). Органы валютного контроля, помимо надзорных функций и функций координации, вправе применять в необходимых случаях меры административно-властного характера: выдавать предписания об устранении выявленных нарушений и применять меры ответственности за нарушение актов валютного законодательства Российской Федерации и актов органов валютного регулирования. Механизм валютного контроля достаточно сложен. В настоящее время множественность субъектов контроля позволяет государству использовать способность банковской системы, таможенных и налоговых органов контролировать определённые виды валютных операций. Однако межведомственный характер контроля значительно усложняет координацию деятельности его субъектов. Банк России не установил порядок передачи уполномоченными банками информации о нарушениях валютного законодательства их клиентами -хозяйствующими субъектами и физическими лицами. В связи с этим менее отработанными являются механизмы взаимодействия по линии: Росфиннадзор - уполномоченный банк. Банки отвечают на единичные запросы государственных органов в рамках проводимых проверок, возбужденных дел об административных правонарушениях. Информация о нарушениях клиентами валютного законодательства накапливается в уполномоченных банках, но не всегда передается в Росфиннадзор, уполномочный применять меры ответственности. При этом единого стандарта фиксирования информации нет, и каждый банк фиксирует нарушения в произвольной форме. Объём документов и информации, который должны предоставлять Росфиннадзору в целях реализации его полномочий иные агенты валютного контроля, устанавливается Правительством РФ по согласованию с Центральным банком РФ, Однако соответствующие акты органов валютного регулирования также отсутствуют. Частично данная проблема решена путём заключения Росфиннадзором соглашений о взаимодействии с Федеральной таможенной службой, о сотрудничестве и информационном взаимодействии с Федеральной налоговой службой при осуществлении валютного контроля. Исходя из вышесказанного, в настоящее время более тесными являются: взаимодействие по линии банковского валютного контроля (Банк России -территориальный орган Банка России по субъекту Федерации -уполномоченный банк) и по линии федеральных органов исполнительной власти (Росфиннадзор - ФТС России; Росфиннадзор - ФНС России). В результате принятия новых нормативных документов были нарушены и ранее существовавшие информационные потоки в рамках таможенно-банковского валютного контроля. Сегодня электронная база оформленных и переоформленных паспортов сделок не поступает из уполномоченных банков в таможенные органы для целей осуществления валютного контроля при таможенном оформлении перемещаемых товаров через таможенную границу Российской Федерации. Учёт валютных операций и контроль за их проведением стал осуществлять уполномоченный банк, в котором по контракту резидентом оформлен паспорт сделки. В региональные таможенные управления из Управления валютного контроля ФТС России поступает лишь информация по искусственно разбитым партиям товаров (на сумму менее 5000 долларов), с истёкшими сроками исполнения обязательств по паспортам сделок и т.п. Информацией о поступлении денежных средств на банковские счета участников внешнеэкономической деятельности в оплату перемещаемых товаров таможни сегодня не располагают. Таким образом, механизм взаимодействия по линии уполномоченный банк - таможенный орган также не обеспечен. Следует заметить, что не принесло ощутимых результатов и распространение технологии неплотного контроля на расчёты и переводы за выполняемые работы, оказываемые услуги. Чаще всего уполномоченный банк узнаёт об исполнении резидентом обязательств по соответствующим внешнеторговым договорам, когда клиентом проводятся валютные операции. Кроме того, нормативный акт Банка России увязывает срок предоставления резидентом в банк паспорта сделки документов, подтверждающих оказание услуг (выполнение работ и т.д.), с датой их оформления, а не фактического осуществления. При этом перечень подтверждающих документов не конкретизирован; порядок предоставления документов устанавливается уполномоченным банком. На практике нередки случаи несоблюдения резидентами регламента предоставления подтверждающих документов по оказанным услугам. Так, в налоговые органы направляются для возврата налога на добавленную стоимость акты оказанных нерезиденту услуг; а в банк для контроля репатриации иностранной валюты - инвойсы. При этом интервал дат между двумя «подтверждающими документами» на одну и ту же услугу может составлять полгода и более. В таком режиме документооборота контроль репатриации денежных средств уполномоченным банком теряет оперативность и значимость. Взаимодействие же по линии агентов валютного контроля уполномоченный банк - налоговый орган законодательно не определено. Законом распределены полномочия по сбору информации, но большинство субъектов контроля, накапливая сведения о нарушениях, используют ее только в узковедомственных целях. Организационно система валютного контроля построена таким образом, что за одним и тем же участником внешнеэкономической деятельности осуществляется надзор различными субъектами валютного контроля, но общей картины о его операциях не формируется. Изложенное позволяет говорить об отсутствии оперативного, доступного, достоверного, сопоставимого получения информации по результатам валютного контроля. Отмеченные недостатки - результат несовершенства механизма контроля на всех уровнях государственного управления. Форма валютного контроля проявляется как способ конкретного выражения и организации контрольных действий. В зависимости от времени совершения контроля выделяют три основные формы контроля: предварительный, текущий, последующий. Все формы находятся в тесной взаимосвязи. Под методами контроля понимают приемы и способы его осуществления. Методами валютного контроля являются: а) наблюдение; б) проверка; в) обследование; г) анализ; д) ревизия. Наблюдение состоит в ознакомлении с деятельностью объекта контроля без применения сложных приёмов получения и оценки информации. Проверка касается, как правило, специальных вопросов деятельности объекта, исследуемых на основе документов на предмет выявления нарушений законодательства. Различие между наблюдением и проверкой заключается в том, что наблюдение ведется при непосредственном участии самих подконтрольных субъектов, которые обязаны, например, предоставлять информацию о предстоящих валютных операциях, и несут ответственность за своевременность сообщения сведений и их достоверность. Проверки направлены на выявление уже совершенных нарушений, которые могут являться следствием не только ошибок, но и умышленных действий. Наблюдение и анализ преследуют цель не столько выявления правонарушений, сколько получения общей информации о ситуации в валютной сфере. Наблюдение призвано в первую очередь констатировать правомерное поведение участников валютных операций и во вторую - предупреждать совершение нарушений, которые становятся очевидными «автоматически» в силу самой процедуры наблюдения. Наиболее полное нормативное закрепление получил метод наблюдения за валютными операциями (например, нормативные акты Банка России, определяющие методику наблюдений уполномоченными банками за операциями клиентов). Сложившаяся, эффективно действующая, основанная на четком разграничении полномочий система контрольных органов полностью исключает возможность появления избыточных и дублирующих функций в валютной сфере. На сегодняшний день Федеральная служба финансово-бюджетного надзора как орган валютного контроля обладает полномочиями, включающими в себя следующее: а) проведение проверок соблюдения резидентами и нерезидентами актов валютного законодательства Российской Федерации и актов органов валютного регулирования; б) запрос и получение документов и информации, которые связаны с проведением валютных операций, открытием и ведением счетов; в) возбуждение дел об административных правонарушениях, ответственность за совершение которых предусмотрена ст. 15.25, 17.7, 17.9, ч. 1 ст. 19.4, ч. 1 ст. 19.5, 19.6, 19.7, 20.25 КоАП РФ; г) проведение проверок полноты, достоверности учета и отчетности по валютным операциям резидентов и нерезидентов; д) применение установленных законодательством Российской Федерации мер ответственности за нарушение актов валютного законодательства Российской Федерации и актов органов валютного регулирования; е) выдача предписаний об устранении выявленных нарушений актов валютного законодательства Российской Федерации и актов органов валютного регулирования. Располагая сетью территориальных органов практически во всех регионах Российской Федерации, Росфиннадзор осуществляет валютный контроль независимо от места расположения хозяйствующего субъекта, его представительств и филиалов. Мировой опыт осуществления валютного контроля показывает, что глубина и методы проведения валютного контроля зависят от ряда факторов, определяющих состояние национальной экономики, степени культуры ведения бизнеса субъектами валютных отношений и определяется стратегией и тактикой проведения экономических преобразований. Существование валютного контроля обуславливается характером потребностей экономики страны в необходимости данного инструмента валютной политики, а также степенью и позицией интеграции в мировой экономической системе. 1.3 Ответственность за нарушение валютного законодательстваОдним из возможных способов выявления нарушений валютного законодательства является проведение целевых проверок соблюдения валютного и таможенного законодательства РФ участниками внешнеэкономической деятельности. Именно эта форма контроля позволяет вскрыть недостатки текущего и предварительного контроля, получить наиболее реальную картину внешнеторговых сделок, получить наиболее полные сведения об объектах контроля и степени законопослушности участников внешнеэкономической деятельности. Информационная основа проверок участников внешнеэкономической деятельности (основные группы документов и сведений): а) документы и сведения о деятельности организации, имеющиеся у контролирующих и правоохранительных органов (наименование, организационно-правовая форма, юридический и фактический адреса проверяемой организации, ее дочерних и зависимых организаций, фамилии руководителей, способы связи с ними, виды деятельности организации, финансовые и банковские реквизиты организации, в том числе наличие счетов и функционирование банка); б) документы бухгалтерского учета и отчетности самой проверяемой организации (первичные учетные документы, регистры бухгалтерского учета организации и третьих лиц, результаты предыдущих проверок организации, бухгалтерская отчетность); в) сведения о финансово-хозяйственной деятельности организации, полученные от третьих лиц, с которыми организация имеет хозяйственные связи, для установления достоверности информации, отраженной в первичных документах организации, либо в случае отсутствия у нее надлежащих первичных документов; г) финансовые требования и обязательства организации. В случае выявления должностными лицами таможенных органов в указанных проверках информации о нарушении актов валютного законодательства РФ и актов органов валютного регулирования данная информация (вместе с комплектом копий документов, содержащих данные о наличии события нарушения валютного законодательства) подлежит передаче в Росфиннадзор (его территориальные органы в субъектах РФ), который обладает правом применять санкции за нарушения валютного законодательства. Вопросы ответственности за нарушение актов валютного законодательства и актов органов валютного регулирования регулируются правовыми актами как административного, так и уголовного права. Уголовная ответственность за невозвращение из-за границы средств в иностранной валюте предусмотрена Уголовным кодексом РФ (ст. 193 - Невозвращение из-за границы средств в иностранной валюте). Невозвращение в крупном размере из-за границы руководителем организации средств в иностранной валюте, подлежащих в соответствии с законодательством РФ обязательному перечислению на счета в уполномоченный банк РФ, - наказывается лишением свободы на срок до трех лет[1]. Статьей 15.25 Кодекса Российской Федерации об административных правонарушениях (КоАП России) установлена ответственность за нарушение валютного законодательства РФ и актов органов валютного регулирования. Объектом правонарушений, предусмотренных статьей 15.25 КоАП России, выступают публичные правоотношения по обеспечению реализации единой государственной валютной политики, устойчивости валюты РФ и стабильности внутреннего валютного рынка РФ. Объективную сторону правонарушений, ответственность за которые предусмотрена статьей 15.25 КоАП России, образуют противоправные деяния (действия или бездействие) лиц (субъектов), осуществляемые в нарушение норм права, установленных валютным законодательством РФ и актами органов валютного регулирования. Частью 1 статьи 15.25 КоАП России предусмотрена ответственность за осуществление незаконных валютных операций. Согласно части 1 статьи 15.25 КоАП России незаконными валютными операциями являются валютные операции, запрещенные валютным законодательством РФ, или валютные операции, осуществленные с невыполнением установленных требований об использовании специального счета и требований о резервировании, а равно списание и (или) зачисление денежных средств, внутренних и внешних ценных бумаг со специального счета и на специальный счет с невыполнением установленного требования о резервировании. В настоящее время требования об обязательном использовании специальных счетов и требования о резервировании не установлены, в связи с чем часть 1 статьи 15.25 КоАП России может быть применена только в случае осуществления валютных операций, запрещенных валютным законодательством РФ. Статьей 9 Федерального закона от 10.12.2003 г. N 173 - ФЗ «О валютном регулировании и валютном контроле» (далее - Закон) запрещены валютные операции между резидентами, за исключением операций, предусмотренных указанной статьей. Частью 3 статьи 10 Закона установлено, что валютные операции между нерезидентами на территории РФ в валюте РФ осуществляются через банковские счета (банковские вклады), открытые на территории РФ. Из этого следует, что расчеты между нерезидентами в наличной валюте РФ на территории РФ запрещены. Субъектами правонарушения, предусмотренного частью 1 статьи 15.25 КоАП России, являются граждане, лица, осуществляющие предпринимательскую деятельность без образования юридического лица, и юридические лица, как резиденты, так и нерезиденты. Предметом административного правонарушения данной категории является вся вывозимая валюта, которая подлежит изъятию в качестве меры обеспечения по делу об административном правонарушении. Частью 4 статьи 15.25 КоАП России установлена ответственность за невыполнение резидентом в установленный срок обязанности по получению на свои банковские счета в уполномоченных банках иностранной валюты или валюты РФ, причитающихся за переданные нерезидентам товары, выполненные для нерезидентов работы, оказанные нерезидентам услуги либо за переданные нерезидентам информацию или результаты интеллектуальной деятельности, в том числе исключительные права на них. В случае, если в соответствии с условиями внешнеторгового договора (контракта) продавцу-резиденту причитаются денежные средства за переданный нерезиденту товар за вычетом банковских расходов и комиссий, то незачисление на счет данного резидента предусмотренных внешнеторговым договором (контрактом) сумм комиссионного вознаграждения и банковских расходов в иностранной валюте или валюте РФ не будет являться нарушением валютного законодательства РФ. Например, при наличии соответствующего условия во внешнеторговом договоре (контракте) может быть признано обоснованным неполучение денежных средств, являющихся комиссией иностранных банков за проведение банковских операций по переводу денежных средств. Таким образом, зачисление денежных средств на счет в уполномоченном банке или возврат их в РФ после возбуждения дела об административном правонарушении не должно вести к прекращению производства по делу, а учитываются лицом, рассматривающим дело об административном правонарушении, как обстоятельство, смягчающее административную ответственность. При совершении деяния, предусмотренного частью 4 или 5 статьи 15.25 КоАП России, дело об административном правонарушении возбуждается по каждому случаю невыполнения резидентом обязанности, установленной статьей 19 Закона (по каждому случаю нарушения сроков расчетов (ввоза товаров), предусмотренных внешнеторговыми договорами (контрактами)). Субъектами правонарушений, предусмотренных частями 4 и 5 статьи 15.25 КоАП России, являются только резиденты - лица, осуществляющие предпринимательскую деятельность без образования юридического лица, и юридические лица. Частью 6 статьи 15.25 КоАП России предусмотрена ответственность за несоблюдение установленных порядка или сроков представления форм учета и отчетности по валютным операциям, нарушение установленного порядка использования специального счета и (или) резервирования, нарушение установленных единых правил оформления паспортов сделок либо нарушение установленных сроков хранения учетных и отчетных документов или паспортов сделок. В соответствии с пунктом 2 части 2 статьи 24 Закона резиденты и нерезиденты, осуществляющие в РФ валютные операции, обязаны вести в установленном порядке учет и составлять отчетность по проводимым ими валютным операциям, обеспечивая сохранность соответствующих документов и материалов в течение не менее трех лет со дня совершения соответствующей валютной операции, но не ранее срока исполнения договора. В соответствии с частью 4 статьи 5 Закона единые формы учета и отчетности по валютным операциям, порядок и сроки их представления устанавливает Банк России. Банком России издана Инструкция от 15.06.2004 г. N 117-И «О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации при осуществлении валютных операций, порядке учета уполномоченными банками валютных операций и оформления паспортов сделок». При осуществлении таможенного оформления и таможенного контроля таможенные органы могут выявлять нарушения установленных единых правил оформления паспортов сделок, например, когда при декларировании товаров в таможенный орган представлена копия паспорта сделки, оформленного (переоформленного) с нарушением установленных сроков, форма которого не соответствует установленной Банком России или одна или несколько граф, которого заполнены с нарушением требований, установленных в приложении 4 к Инструкции 117-И. Дело об административном правонарушении по части 6 статьи 15.25 КоАП России возбуждается по каждому случаю нарушения правил оформления паспорта сделки. Субъектами правонарушения, предусмотренного частью 6 статьи 15.25 КоАП России, являются резиденты - должностные лица, лица, осуществляющие предпринимательскую деятельность без образования юридические лица. В статье 15 Закона установлены случаи, когда наличная иностранная валюта, валюта РФ, дорожные чеки, внешние и внутренние ценные бумаги в документарной форме подлежат декларированию таможенному органу путем подачи письменной таможенной декларации. В случае недекларирования либо недостоверного декларирования физическими лицами иностранной валюты и (или) валюты РФ, перемещаемых через таможенную границу РФ и подлежащих обязательному письменному декларированию, указанные лица подлежат ответственности, предусмотренной статьей 16.4 КоАП России (наложение административного штрафа на граждан в размере от десяти до двадцати пяти минимальных размеров оплаты труда). В случае недекларирования юридическими лицами по установленной форме иностранной валюты и (или) валюты РФ, а также в случае недекларирования физическими или юридическими лицами по установленной форме внешних и (или) внутренних ценных бумаг в документарной форме, дорожных чеков, перемещаемых через таможенную границу РФ и подлежащих декларированию путем подачи письменной таможенной декларации, указанные лица подлежат ответственности, предусмотренной частью 1 статьи 16.2 КоАП России (наложение административного штрафа на граждан и юридических лиц в размере от одной второй до двукратного размера стоимости товаров и (или) транспортных средств, явившихся предметами административного правонарушения, с их конфискацией или без таковой либо конфискацию предметов административного правонарушения; на должностных лиц - от ста до двухсот минимальных размеров оплаты труда). Стоимость внутренних и внешних ценных бумаг, являющихся предметом административного правонарушения, определяется на день совершения административного правонарушения по правилам, установленным валютным законодательством РФ для расчета суммы резервирования по валютной операции. Пересчет иностранной валюты, а также стоимости внутренних и внешних ценных бумаг в валюту РФ производится по действующему на день совершения административного правонарушения курсу Центрального банка РФ. 2. Деятельность Иркутской таможни в области валютного контроляВ Иркутской таможне осуществлением валютного контроля занимаются: отдел валютного контроля, таможенный пост аэропорт Иркутск и подразделения правоохранительного блока. Однако основную работу в этом направлении ведет отдел валютного контроля (ОВК). Отдел валютного контроля Иркутской таможни является структурным подразделением таможни, осуществляющим в пределах компетенции таможенных органов валютный контроль операций, связанных с перемещением товаров и транспортных средств через таможенную границу Российской Федерации, контроль исполнения внешнеторговых бартерных сделок, контроль за соблюдением законодательства Российской Федерации о драгоценных металлах и драгоценных камнях, а также организующим контроль, относящийся к компетенции отдела валютного контроля, на подчиненных таможне, таможенных постах. Отдел решает возложенные на него задачи как непосредственно, так и во взаимодействии с другими структурными подразделениями таможни, а также через подчиненные таможенные посты. Цель отдела при осуществлении валютного контроля в пределах компетенции, определённой ст. 198 ТК РФ, - контроль за валютными операциями, связанными с перемещением товаров через таможенную границу. В настоящее время именно эта сфера контроля организована как таможенно- банковский валютный контроль (ТБВК). ТБВК представляет собой совокупность операций, осуществляемых таможенными органами и уполномоченными банками, с одной стороны при таможенном контроле, и с другой – при выполнении международных расчетов в иностранной валюте. Осуществление мероприятий по обеспечению выполнения таможней, подчиненными таможенными постами и участниками внешнеэкономической деятельности требований актов валютного законодательства Российской Федерации и актов органов валютного регулирования, законодательства Российской Федерации о государственном регулировании внешнеторговой деятельности в части осуществления внешнеторговых сделок, законодательства Российской Федерации о драгоценных металлах и драгоценных камнях, законодательства Российской Федерации об административных правонарушениях, указов и распоряжений Президента Российской Федерации, постановлений и распоряжений Правительства Российской Федерации, правовых актов ФТС России, РТУ по вопросам Контроля, относящегося к компетенции отдела. Осуществление контроля, относящегося к компетенции отдела, в регионе деятельности таможни. Организация и осуществление взаимодействия с органами и агентами валютного контроля, территориальными органами правоохранительных и иных государственных органов по вопросам контроля, относящегося к компетенции отдела, обеспечение взаимодействия с ними подчиненных таможенных постов. 2.1 Анализ работы Иркутской таможни по осуществлению валютного контроля за 2008 год Работа Иркутской таможни в течение 2008 года была организована с учетом максимального использования механизма валютного контроля после выпуска товаров, который позволяет сбалансировать меры по обеспечению экономической безопасности Российской Федерации и содействует международной торговле. При этом обращалось внимание на создание условий, при которых необеспечение соблюдения действующего валютного законодательства Российской Федерации будет сопряжена с высокой степенью риска экономической нецелесообразности. Осуществление валютного контроля после выпуска товаров в качестве одного из основных направлений деятельности таможни проводилось исходя из принципов приоритета экономических мер в реализации государственной политики в области валютного регулирования, которые нашли отражение в Федеральном законе от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле», а также изданных в его развитие нормативных документах органов валютного контроля. Контроль за валютными операциями, проводимыми участниками ВЭД – проводился на основе анализа внешнеторговых договоров, товаросопроводительных документов, сопоставлении данных в коммерческих, банковских и финансовых документах; оценки по принятию решений должностными лицами таможенных постов в нестандартных ситуациях и оценки правомерности проведения либо непроведения финансовых расчетов по внешнеторговым сделкам. Особое внимание уделялось содействию сокращения времени таможенного оформления без потери качества таможенного контроля, путем повышения профессиональных знаний должностных лиц таможенных постов. Сферой действия валютного контроля охвачены практически все оформляемые в Иркутской таможне ГТД. Из общего количества 38961 ГТД, оформленных в Иркутской таможне за 2008 год, 38676 ГТД оформлено с паспортом сделки, т.е. по сделкам, на которые распространяется требование валютного законодательства об оформлении паспорта сделки. Удельный вес контролируемых валютным законодательством операций, в общем объеме оформленных за 2008 год ГТД, остается очень высоким и его уровень в отчетном периоде составил 99,27%. При этом в течение 2008 года загруженность должностных лиц таможни осуществляющих валютный контроль осталась примерно на уровне сложившемся в 2007 году. Экспортная направленность региона определила и соотношение ГТД, оформляемых на ввоз и вывоз товаров, и в течение 2008 год сохранилось сложившееся в прошлые периоды соотношение экспорта и импорта во внешней торговле. Экономика региона в основном ориентирована на экспорт, соответственно и больший удельный вес в общем количестве оформленных ГТД занимают экспортные декларации- 32046 или 82,25%, при этом 31892 ГТД оформлены с предоставлением паспорта сделки. В течение 2008 года таможенное оформление товаров проводилось по внешнеэкономическим договорам, международные расчеты в которых были предусмотрены в иностранной валюте, в валюте Российской Федерации, а также поставки товаров без расчетов и с использованием наличных денежных средств. Основная доля расчетов за перемещаемый товар пришлась на иностранную валюту – более 11049,38 млн.дол.США или 98,2% и на российские рубли – 101,18 млн.дол.США или 0,9%, незначительная часть на наличные расчеты 2,27 млн.дол.США – менее 0,1%,от общего объема товарооборота в стоимостном выражении. Таможенное оформление товаров по сделкам не предусматривающим расчетов было проведено на сумму 98 млн.дол.США или около 0,1%, что и показано на рисунке 1.

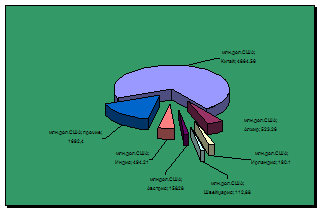

Рисунок 1 – Виды международных расчетов по внешнеэкономическим договорам, предъявленным при таможенном оформлении за 2008 год Внешнеторговые взаимоотношения были установлены с 69 странами дальнего зарубежья и 10 странами ближнего зарубежья (в 2007 году – с 61 и с 10 соответственно). За 2008 год внешнеторговый оборот в стоимостном выражении составил 11252,15 млн. долларов США и увеличился по сравнению с прошлым годом на 34,8%. Стоимостные показатели экспортных операций увеличились на 36%, импортных на 16%. Удельный вес экспортных поставок в стоимостном выражении составил 93,6% от общего товарооборота, импортных – 6,4%. Экспортно-импортные операции участников ВЭД со странами дальнего зарубежья в стоимостном выражении составили 10967 млн. долларов и увеличились на 35% по сравнению с прошлым годом. Доля стран ближнего зарубежья в экспортно-импортных операциях остается незначительной - 3%. Наибольший объем внешнеторговых сделок, предусматривающих расчеты в иностранной валюте за экспортируемый товар пришлось на партнеров, зарегистрированных в КНР – 7369,81 млн. долл. США (около 70%) от стоимости товарооборота экспортируемого товара, в Алжире – 523,26 млн. дол. США, в Индии 494,21 млн. дол. США, в Ирландии 190,1 млн. дол. США, в Австрии 158,28 млн. дол. США, в Швейцарии – 112,88 млн. дол. США. Как представлено на рисунке 2.

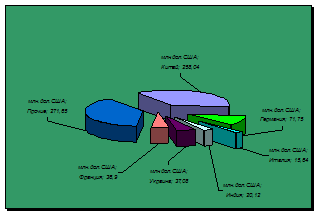

Рисунок 2 – расчеты в иностранной валюте за экспортированный в течение 2008 года товар Расчеты в валюте Российской Федерации за экспортируемый товар характерны в основном для внешнеэкономических договоров, заключаемых с контрагентами из стран Ближнего Зарубежья (Украина, Казахстан, Азербайджан, Узбекистан, Эстония, Киргизия, Таджикистан) на долю которых пришлось более 86% и незначительная часть приходится на такие страны как Монголия, Китай, Великобритания и Иран. Расчеты за импортируемые товары в отчетном периоде проводились как в иностранной валюте, так и в валюте Российской Федерации. Расчеты в иностранной валюте за импортируемый товар в основной массе проведены по внешнеторговым договорам с участием КНР 258,04 млн.дол.США (36,3%), Германии 71,75 млн. дол. США(10,1%), Украины 37,08 млн. дол. США (5,2%), Франции 36,9 млн. долл. США(5,2%), Индии 20,12 млн. долл. США (2,8%), Италии 15,64 млн. дол. США (2,2%). Как представлено на рисунке 3.

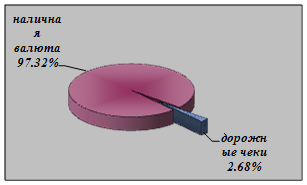

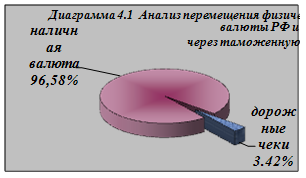

Рисунок 3 – Расчеты в иностранной валюте за импортируемый в течение 2008 года товар Ввоз товаров, расчеты за которые предусмотрены в валюте Российской Федерации, производились по внешнеэкономическим договорам заключенными в основном с контрагентами из стран Ближнего Зарубежья: Казахстана (58,7%), Узбекистана (20,7%), Украины (18,1%), Таджикистана (0,5%). Следует отметить, что в течение 2008 года проводилось таможенное оформление товаров перемещаемым по внешнеторговым договорам заключенными с контрагентами зарегистрированными в оффшорных зонах и предусматривающим расчеты в иностранной валюте. С контрагентами зарегистрированными на Кипре на сумму 25,35 млн. долл.США. Основная доля пришлась: а) при экспорте, на товары: 1) группы 28 ТН ВЭД (трихлорэтан(силан) и кремний кристаллический) – 2,98 млн. дол. США; 2) товар группы 44 ТН ВЭД (пиловочник сосны и пиломатериал) -0,24млн. дол. США товар группы 84 (оборудование) -2,9 млн. дол. США. б) при импорте, на товары: 1) группы 61-65 ТН ВЭД (одежда и принадлежности) -13,71 млн.дол.США, группы 70,73,83-85,87,90-92 ТН ВЭД (запчасти к а/м, техника, инструменты) – 4,3 млн.дол.США; 2) группы 29,30 (лекарственные средства) -2,75 млн.дол.США. С контрагентами зарегистрированными на Виргинских островах на сумму 52,54млн. долл. США. Основная доля пришлась: а) при экспорте, на товары: 1) группы 4703 ТН ВЭД (целлюлоза древесная) - 2,75млн. дол. США; 2) группы 4407 ТН ВЭД (пиломатериал хвойных пород) - 4,14 млн. дол. США; б) при импорте, на товары группы 73, 84 ТН ВЭД (части асфальтобетонного завода) - 9,79 млн. дол. США. Из приведенных выше показателей видно, что в отчетном периоде, как и в прошедшие периоды сохранился высокий уровень ГТД, охваченных валютным контролем, основанном на предоставлении паспорта сделки. Помимо этого по сделкам, не попадающим под автоматизированную технологию валютного контроля, контроль осуществляется по правомерности перемещения товара без внешнеторгового договора, проводится анализ правомерности применения условий исключающих оформление паспорта сделки, применения кодов форм расчетов и особенностей внешнеэкономической сделки, кодов характера сделки и особенностей расчетов за декларируемые товары. Особое внимание уделяется сделкам, заключенным с контрагентами, зарегистрированными в оффшорных зонах. Таким образом, практически все оформленные в течение 2008 года ГТД. В течение 2008 года проверки участников ВЭД проводились как в рамках поручений полученных из СТУ в конце 2007 года, в 2008 году, так и в инициативном порядке. Всего за 2008 год проведено 225 проверок внешнеэкономической деятельности участников ВЭД (в том числе 107 инициативных), возбуждено 53 дела об АП на сумму 97576,63 тыс. руб., из них: а) по экспорту проведено 157 проверок (в том числе 82 инициативных). По результатам которых возбуждено 16 дел об АП по ч.4 ст.15.25 КоАП РФ - незачисление в установленный срок денежных средств за переданный нерезиденту товар, на сумму 53597,97 тыс. руб. (непоступление 47082,50 тыс. руб. плюс нарушение срока 6515,47 тыс. руб.); б) по импорту проведено 68 проверок (в том числе 25 инициативных), по результатам которых было возбуждено 2 дела об АП по ч.5.ст.15.25 КоАП – не обеспечение возврата денежных средств за не ввезенный по произведенной предоплате товар, на сумму 1047.51 тыс. руб.; в) по ч. 6 ст.15.25 КоАП РФ возбуждено 32 дела об АП (14 дел об АП по нарушению срока предоставления справки о подтверждающих документах и 18 дел об АП по не переоформлению паспорта сделки в установленный срок); г) наложено штрафов – 41479,31 тыс. руб.; д) взыскано – 1380,66 тыс. руб. В целом, если сравнивать результаты работы Иркутской таможни за 2008 года с итогами работы за 2007 год, можно отметить положительную динамику по основным показателям эффективности проведения проверок участников ВЭД: Суммы выявленных правонарушений за 2007 год составили 268540,28 тыс. руб., 2008 год – 468964,32 тыс. руб. Возросла сумма возбужденных дел с 94334,82 тыс. руб. за 2007 год до 97576,63 тыс. руб. за 2008 год. На положительную динамику роста суммы выявленных правонарушений сказалось выявление в отчетном периоде 2008 года 717 случаев на сумму 377044,63 тыс. руб. по нарушению сроков предоставления справок о подтверждающих документах в уполномоченный банк. Анализ проведенных в течение 2008 года проверок показал, что действующее валютное законодательство не исключает возможность участникам ВЭД, предусматривать свободные сроки исполнения обязательств иностранным партнером, либо не оговаривать в контрактах сроки ввоза товара, сроки возврата денежных средств в импортных сделках, либо предусматривать исполнение обязательств иностранным партнером по оплате экспортируемого товара с момента, который документально подтвердить невозможно. Приведенные обстоятельства весьма затрудняют валютный контроль со стороны таможенных органов. 2.2 Анализ работы Иркутской таможни по осуществлению валютного контроля в неторговом обороте Важнейшим направлением валютного контроля в неторговом обороте по-прежнему остается контроль исполнения порядка перемещения физическими лицами валютных ценностей, валюты РФ, дорожных чеков, предусмотренного положениями Федерального закона от 10.12.2003 № 173-ФЗ. В основе анализа данного направления лежит оценка объемов перемещения через таможенную границу наличной иностранной валюты, валюты РФ, дорожных чеков, внутренних и внешних ценных бумаг в документарной форме физическими лицами, динамики их ввоза и вывоза. В целях реализации проводимого отделом валютного статистического мониторинга перемещения физическими лицами валютных ценностей используется база данных «Сведения о ввозе и вывозе ценностей физическими лицами», формируемая в системе КПС «Агент ВК». За 2008 год в зоне деятельности Иркутской таможни произведено таможенное оформление валютных ценностей, перемещаемых физическими лицами через таможенную границу на сумму 45.21 млн. долл. США, при этом вывоз составил 43.44 млн. долл. США (в том числе дорожных чеков - 1.21 млн. долл. США), ввоз – 1.78 млн. долл. США (при отсутствии ввоза дорожных чеков). Сравнительный анализ значений 2008 года с данными 2007 года выявил сокращение общей перемещенной суммы наличной валютной валюты и дорожных чеков в 2008 году на 6.24 %, в 2007 году сумма ввоза и вывоза валютных ценностей составляла 48.22 млн. долл. США (в том числе дорожных чеков – 1,65 млн. долл. США), вывоз составлял 45.76 млн. долл. США (в том числе дорожных чеков –1.63 млн. долл. США), ввоз – 2.46 млн. долл. США, в том числе дорожных чеков на сумму 0.02 млн. долл. США. В общем объеме перемещенных валютных ценностей доля наличной валюты (иностранной и валюты РФ) в 2008 год составила 97.32 % (44.01 %), дорожных чеков - 2.68 % (1.21 %). В 2007 году доля наличной валюты составляла 96.58 % (46.57 млн. долл. США), при 3.42 % (1.65 млн. долл. США) дорожных чеков. Как представлено на рисунке 4, 5.

Рисунок 4 – Анализ перемещения физическими лицами наличной иностранной валюты, валюты РФ и дорожных чеков через таможенную границу РФ в 2008 году

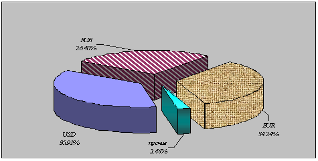

Рисунок 5 – Анализ перемещения физическими лицами наличной иностранной валюты, валюты РФ и дорожных чеков через таможенную границу РФ в 2007 году За 2008 год удельный вес перемещенных через таможенную границу физическими лицами долларов США в составе наличной валюты и дорожных чеков составил 84.51 % (38.21 млн. долл. США), российских рублей - 6.77 % (3.06 млн. долл. США), евро - 7.56 % (3.42 млн. долл. США), китайских юаней – 1 % (0.45 млн. долл. США): ввезено наличной валюты на сумму 1.78 млн. долл. США, в том числе: долларов США на сумму – 0.65 млн. долл. США (36.91%), российских рублей – 0.47 млн. долл. США (26.4%), евро – 0.61 млн. долл. США (34.24 %), прочие валюты (китайские юани, тайские баты и т. д)-0.043 млн. долл. США (2.44 %), в то время как по ввозу в 2007 году значительно доминировала американская валюта и составляла 82.13 % (2.0 млн. долл. США) от общей суммы ввезенной наличной валюты, российские рубли – 11.44 % (0.28 млн. долл. США), евро были ввезены в размере 5.54 % (0.13 млн. долл. США), Как представлено на рисунке 6, 7.

Рисунок 6 – Ввоз иностранной валюты и валюты РФ на таможенную территорию РФ физическими лицами в 2008 году

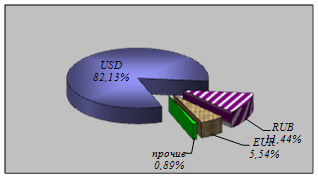

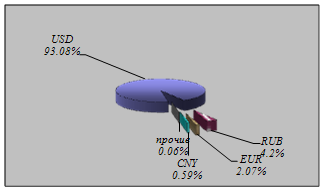

Рисунок 7 – Ввоз наличной иностранной валюты и валюты РФ на таможенную территорию РФ физическими лицами в 2007 году Ввоз долларов США осуществлялся в 2008 году из стран: Китая – 54.18 % (0.356 млн. долл. США), Азербайджана -16.61 (0.109 млн. долл. США), Индии -16.71 % (0.11 млн. долл. США), Монголии - 9.55 % (0.06 млн. долл. США), Тайланда – 2.96 % (0.019 млн. долл. США). Ввоз на таможенную территорию РФ валюты РФ распределился по странам следующим образом: 87.8 % (0.41 млн. долл. США) пришелся на Монголию, 9.04 % (0.04 млн. долл. США)- Китай, 3.12 % (0.01 млн. долл. США) – Узбекистан, Тайланд, Азербайджан. Европейская валюта (евро) в значительной массе традиционно ввозилась из Монголии – 66.8 % (0.407 млн. долл. США), из Китая - 18.7 % (0.114 млн. долл. США), Индии – 9.3 % (0.056 млн. долл. США), Азербайджана – 5,1% (0,03 млн. дол. США). Вывезено наличной валюты на сумму 42.22 млн. долл. США, в том числе: долларов США на сумму – 36.4 млн. долл. США (86.2%), российских рублей – 2.6 млн. долл. США (6.1%), евро – 2.76 млн. долл. США (6.5 %), прочие валюты (китайские юани, тайские баты и т. д.)- менее 1%; В 2007 году вывоз американской валюты составил 41.07 млн. долл. США (93.08 %), российских рублей – 1.86 млн.долл.США (4.2 %), евро были вывезены были ввезены в размере 0.91 млн. долл. США (2.07 млн.долл.США), менее 1% -кит. юаней, Как представлено на рисунке 8, 9.

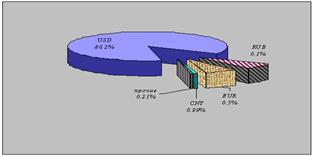

Рисунок 8 – Вывоз иностранной валюты и валюты РФ с таможенной территории РФ физическими лицами в 2008 году

Рисунок 9 – Вывоз иностранной валюты и валюты РФ с таможенной территории РФ физическими лицами в 2007 году Основная масса долларов США в 2008 году была вывезена в Китай (91.8 % или 33.41 млн. долл. США). Вывоз валюты РФ осуществлялся в такие страны как Китай -39.35 % (1.02 млн. долл. США) и Азербайджан -39.39 % (1.021 млн. долл. США), Узбекистан - 9.9 % (0.26 млн. долл. США) в Турцию- 5.4 % (0.139 млн. долл. США). Вывезено, в меньшей степени -0.55 млн. в Монголию, Тайланд, Турцию, Узбекистан, Индию. Вывоз евро распределился между Китаем - 71.64 % (1.97 млн. долл. США), Тайландом – 19.93 % (0.55 млн. долл. США), Азербайджаном, Индией, Монголией, Турцией 8.43 % (0.24 млн. долл. США). В соответствии с задачами и функциями, возложенными на должностных лиц таможенных органов Российской Федерации федеральными законами и иными нормативными актами, на таможенном посту Аэропорт-Иркутск ведется работа по соблюдению физическими лицами валютного законодательства при перемещении ими иностранной валюты и валюты Российской Федерации, дорожных чеков, внешних и внутренних ценных бумаг через таможенную границу Российской Федерации. За 2008 год должностными лицами таможенного поста Аэропорт Иркутск при осуществлении таможенного оформления наличной валюты, перемещаемой через таможенную границу физическими лицами выявлены нарушения валютного законодательства, связанные с незаконным перемещением наличной валюты свыше установленных Федеральным Законом от 10.12.2003 № 173-ФЗ норм, квалифицируемые по ч.1ст.15.25 КоАП России и возбуждено 3 дела об АП.

3. Проблемы осуществления и перспективы развития системы валютного контроля 3.1 Проблемы осуществления валютного контроляДеятельность подразделений валютного контроля таможенных органов направлена на обеспечение соблюдения валютного законодательства РФ резидентами при осуществлении внешнеторговой деятельности, а также на обеспечение контроля за перемещением физическими лицами валютных ценностей, валюты РФ, дорожных чеков и внутренних ценных бумаг. Принятие 18.06.2004 г. Федерального закона Российской Федерации от 10.12.2003 г. № 173-Ф3 «О валютном регулировании и валютном контроле» (далее - Закон) было направлено на обеспечение реализации единой государственной валютной политики, а также обеспечение устойчивости валюты РФ и стабильности внутреннего рынка РФ как факторов прогрессивного развития национальной экономики. В этой связи, в настоящее время наметилась тенденция либерализации валютного законодательства, что постепенно уменьшает неоправданное вмешательство государства и его органов в валютные операции резидентов и нерезидентов. В соответствии со статьей 14 Закона расчеты при осуществлении валютных операций (расчеты резидентов с нерезидентами с использованием валютных ценностей, валюты РФ, внутренних ценных бумаг в качестве средства платежа) производятся резидентами через банковские счета в уполномоченных банках. Внешнеторговые сделки физических лиц, осуществляющих предпринимательскую деятельность, также должны совершаться в письменной форме и предусматривать проведение расчетов, как представлено на рисунке 1.